Por Jonathan Muñoz

Cuando la inflación se desborda —o cae inesperadamente—, todos miran al banco central. ¿Logrará devolverla a su meta? La respuesta no solo depende de decisiones técnicas, sino también de algo menos visible, pero igual de importante: las expectativas. Este blog, basado en mi tesis de maestría y ahora borrador de investigación del Banco de la República, presenta una metodología innovadora para evaluar si las expectativas de inflación en Colombia están realmente ancladas al objetivo del Banco de la República.

Cuando los bancos centrales toman decisiones sobre las tasas de interés, uno de los factores más importantes que consideran es lo que las personas y los mercados esperan que ocurra con la inflación. Si todos creen que la inflación estará cerca del objetivo del banco (por ejemplo, 3%), eso facilita mucho la tarea de controlar los precios. Pero cuando esas expectativas se alejan de la meta —lo que se conoce como "desanclaje"—, los bancos deben hacer mayores esfuerzos, como subir con más fuerza las tasas de interés, lo cual puede afectar el empleo y el crecimiento económico Tsatsaronis (2022).

Para lograr evaluar el “desanclaje”, este estudio combina dos enfoques que hasta ahora se habían estudiado por separado:

- Cuánto se desvían las expectativas a corto y largo plazo respecto a la meta de inflación, y

- Qué tan relacionadas están esas expectativas entre sí: si se mueven en la misma dirección, incluso frente a choques inesperados, puede ser señal de que el desanclaje es más profundo.

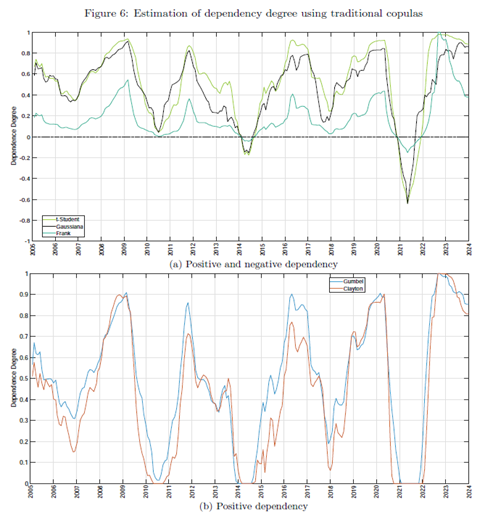

Además, el análisis considera cómo responde esta relación cuando la política monetaria es más dura (tasas de interés altas) o más relajada (tasas más bajas). Usando datos del mercado financiero colombiano, se examinan diferentes periodos de la historia reciente —como los episodios inflacionarios de 2008-2009, 2015-2016 y 2022-2023— para identificar cuándo las expectativas estuvieron más alejadas de la meta y qué papel jugó la autoridad monetaria.

Al aplicar esta metodología a los datos del mercado financiero colombiano (entre 2003 y 2023), se identificaron episodios inflacionarios de 2008-2009 (crisis global), 2015-2016 (fenómeno de El Niño, paro camionero y caída del petróleo) y 2022-2023 (efectos pospandemia y choques de oferta), las expectativas de corto y largo plazo no solo se alejaron del objetivo de inflación del Banco de la República (3%), sino que se movieron de forma muy parecida, indicando desanclaje. Es decir, los agentes económicos no veían esos choques como temporales, sino como señales de que la inflación podía mantenerse alta por más tiempo. También puede haber desanclaje cuando la inflación está muy baja como en 2013 y 2020, años en que la inflación estuvo por debajo del objetivo. En esos casos, las expectativas también se alejaron de la meta y se movieron juntas, lo cual indica que el desanclaje puede ocurrir tanto en escenarios de inflación alta como baja.

En otros momentos, como 2006, 2010, 2014, 2017 y 2021, y hacia finales de 2023, la relación entre expectativas de corto y largo plazo fue más débil. Esto sugiere que los agentes veían los choques como transitorios, confiando en que el Banco de la República lograría cumplir su meta. En estos periodos, se puede hablar de expectativas ancladas.

Un hallazgo clave es que la política monetaria influye directamente en la relación entre expectativas: Cuando el banco central sube las tasas de interés para frenar la inflación (política contractiva), se observó una fuerte dependencia negativa. Esto significa que, aunque las expectativas de corto plazo subían, las de largo plazo se mantenían cerca del objetivo, lo que sugiere que el mercado confiaba en que el banco lograría controlar la situación. En cambio, cuando el banco bajó las tasas de forma gradual (como en 2017 o 2020), la relación fue positiva, mostrando que ambas expectativas se movían juntas. Es decir, los agentes veían un entorno más relajado y sin grandes tensiones inflacionarias.

Bibliografía:

- Tsatsaronis, K. (2022). Anchoring of inflation expectations: has past progress paid off? BIS Bulletins 51, Bank for International Settlements.

- Muñoz-Martínez, J. A. (2025). A Level-Dependence Approach for Assessing De-Anchoring of Inflation Expectations: Evidence from Colombia. Borradores de Economia 1322, Banco de la Republica de Colombia. https://ow.ly/blKA50WnGyh